2022年度外貿行業涉稅刑事與行政案件大數據分析 數據處理與存儲實務

隨著全球貿易環境的日益復雜和我國稅收監管體系的持續完善,外貿行業面臨的涉稅合規風險愈發凸顯。對2022年度外貿行業涉稅刑事與行政案件進行大數據分析,不僅有助于揭示行業風險高發領域與新型違法手段,更能為相關企業提供合規指引,為監管部門優化執法策略提供數據支撐。本文將聚焦此類案件的數據處理流程與存儲實務,探討如何通過技術手段賦能風險識別與管理。

一、 數據來源與采集:構建分析基石

有效的大數據分析始于全面、準確的數據采集。2022年度外貿涉稅案件的分析數據主要來源于:

- 公開裁判文書:通過中國裁判文書網、北大法寶等權威數據庫,以“走私普通貨物、物品罪”、“騙取出口退稅罪”、“虛開增值稅專用發票罪”及相關的行政處罰案由為關鍵詞進行爬取與篩選,重點收集涉及外貿企業的案例。

- 監管部門通報:整合國家稅務總局、海關總署、公安部等官方渠道發布的典型案例通報、行政執法數據及風險預警信息。

- 行業報告與研報:參考專業律師事務所、會計師事務所及咨詢機構發布的行業合規與風險研究報告。

- 結構化字段提取:從非結構化的法律文書中,提取關鍵結構化信息,如:案件類型(刑事/行政)、涉案企業地域、主要違法手段(如“買單配票”、“虛假貿易”、“價格瞞騙”等)、所涉稅種與金額、處罰結果(刑期、罰金、行政處罰決定)等。

二、 數據處理與清洗:確保分析質量

原始數據往往存在噪聲、缺失與不一致問題,必須經過嚴謹的處理與清洗:

- 去重與歸一化:合并來自不同渠道的同一案件信息,統一企業名稱、地域名稱的表述規范(如將“浙江義烏市”規范為“浙江省義烏市”)。

- 缺失值處理:對于部分文書中未明確載明的涉案金額、處罰細節等信息,采用標注缺失或根據上下文進行合理推斷補全,并做好標記。

- 異常值識別與核查:對極端涉案金額、異常短的審理周期等數據點進行復核,排除因錄入錯誤或信息不完整導致的失真數據。

- 數據分類與標簽化:根據研究目的,對案件進行多維度標簽化,例如按“風險環節”(采購、報關、收匯、退稅)、“企業規模”、“違法主觀故意程度”等打標,便于后續交叉分析。

三、 核心分析維度與初步發現

基于清洗后的數據,可從以下維度展開深度分析:

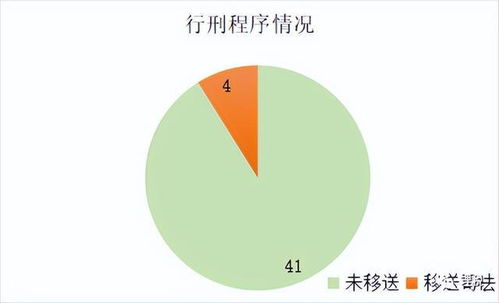

- 案件數量與類型分布:分析2022年刑事公訴案件與行政處罰案件的總體數量、比例及季度變化趨勢,揭示執法力度與關注重點。

- 地域分布特征:繪制案件地理熱力圖,識別案件高發省份與口岸,分析其與地方產業特點、貿易模式的關聯性。

- 違法手段圖譜:統計高頻違法手段,如利用跨境電商、市場采購貿易等新業態進行騙稅,或通過關聯公司虛構貿易鏈條等,構建動態更新的風險手段圖譜。

- 量刑與處罰分析:統計分析罰金刑數額、自由刑刑期、行政處罰金額的區間分布與平均值,探究“罰金刑”與“追繳稅款”之間的比例關系,評估違法成本。

- 行業與商品聚焦:分析案件集中發生的細分行業(如電子產品、紡織品、農產品貿易等)及特定商品類別,定位高風險領域。

四、 數據存儲、安全與合規實務

鑒于案件數據的高度敏感性,其存儲與管理必須遵循嚴格的安全與合規標準:

- 存儲架構:采用分級存儲策略。原始文書、掃描件等非結構化數據存入對象存儲;清洗后的結構化分析數據存入關系型數據庫或數據倉庫,以支持高效查詢與分析。

- 數據安全:

- 加密:對靜態數據和傳輸中的數據實施強加密(如AES-256)。

- 訪問控制:實行基于角色的最小權限訪問原則,所有操作留痕審計。

- 脫敏處理:在用于非核心分析或共享時,對涉案企業名稱、法定代表人、具體地址等個人與敏感商業信息進行脫敏處理。

- 合規性要求:

- 嚴格遵守《網絡安全法》、《數據安全法》、《個人信息保護法》等法律法規。

- 確保數據來源合法,分析目的正當,不侵犯任何主體的合法權益。

- 建立數據留存期限策略,定期清理超期數據。

- 技術選型建議:可考慮采用私有化部署的云原生數據庫與存儲解決方案,兼顧性能、彈性擴展與可控性。利用區塊鏈技術對數據操作日志進行存證,增強可信度。

五、 結論與展望

通過對2022年度外貿涉稅案件的數據驅動分析,可以清晰地看到監管的“智能精準”趨勢——大數據分析本身已成為發現和查處違法行為的利器。對于外貿企業而言,應主動借鑒此類分析成果,對照高風險領域與手段進行自查,完善內部合規風控體系。對于數據處理者而言,構建安全、合規、高效的數據處理與存儲流水線,是釋放數據價值、支撐深度洞察的前提。隨著多部門數據共享機制的深化和人工智能技術的應用,外貿涉稅風險的分析預警將更加前瞻和立體,數據處理與存儲的技術與合規要求也將隨之邁向新的高度。

最新產品

兆芯與火星高科強強聯手,推出創新存儲與服務器解決方案

存算并舉,前店后廠 華為遞出數據要素時代的踐行答卷

數據庫需求分析中的數據處理與存儲任務

DevOps制品管理 超越存儲,邁向數據處理與智能化的核心樞紐

大數據的14個基礎概念,用大白話教你搞懂數據處理與存儲

數據處理與存儲安全 驅動網絡安全產業邁向2500億規模新紀元

元力股份以4500萬元轉讓廣州原力100%股權,全面剝離網游資產聚焦數據處理與存儲主業

全新版本MongoDB 為物聯網數據處理與存儲注入強勁動力

自行搭建威脅感知大腦SIEM 數據處理與存儲實踐

開源實時數據處理系統Pulsar 一站式融合Kafka、Flink與數據庫功能的數據處理與存儲解決方案